|

来源:证券时报

证券时报记者 裴利瑞

继管理费用下调之后,公募基金交易费用的改革也靴子落地,这意味着公募费率改革再下一城。

12月8日,证监会发布《关于加强公开募集证券投资基金证券交易管理的规定》(以下简称《规定》),并公开征求意见,标志着公募基金行业第二阶段费率改革工作正式启动。

具体来看,《规定》不仅降低了公募基金长期高企的证券交易佣金费率,而且强化了对公募基金证券交易佣金分配行为的监管,剑指交易佣金成为利益互换筹码的佣金分配乱象。与此同时,基于完善交易行为监管、规避基金运作风险,《规定》为券商结算基金留下了较大的发展空间;降佣也有望推动传统基金代销模式的转变,进一步打开基金投顾的发展窗口,推动行业开拓财富管理市场。

砍佣金

交易成本下降超三成

砍佣金,是公募基金交易费用改革的第一刀。

近年来,公募基金接近“万八”的交易佣金费率一直备受争议。Wind数据显示,2020年、2021年以及2022年,全市场公募基金的交易佣金费率分别约为7.863‱、7.856‱以及7.580‱,相比散户普遍在1‱到2‱的交易佣金费率高了约四倍。

虽然券商需要为公募基金提供研究服务,较高的交易佣金有一定的合理性,但“万八”的费率背后其实还包含了很多“灰色资源”。在基金公司支付给券商的交易佣金中,“甲方花丙方的钱高价购买乙方的服务”成为行业长期以来默许的潜规则,券商提供的服务项目中,不仅包含了得到监管许可的研究服务,也包含了不被许可的其他资源,如基金销售、金融软件服务等。

此次公募基金交易费用改革,重点调降了长期高企的交易佣金费率,并且对被动股票型基金与其他类型基金进行了差异化规定:

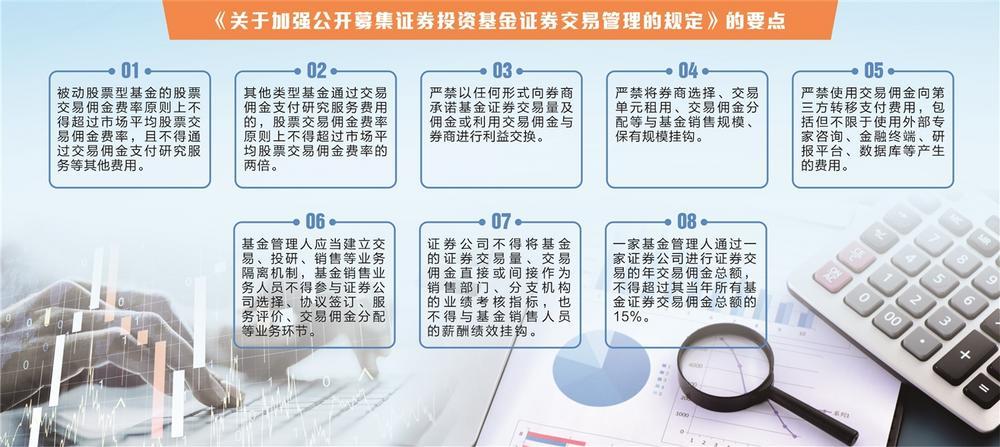

对于交易量大,但对研究服务依赖程度不高的被动股票型基金,《规定》要求,被动股票型基金的股票交易佣金费率原则上不得超过市场平均股票交易佣金费率,且不得通过交易佣金支付研究服务等其他费用。

对于需要通过交易佣金支付研究服务费用的其他类型基金,《规定》要求,其他类型基金的股票交易佣金费率原则上不得超过市场平均股票交易佣金费率的两倍。

“监管并没有‘一刀切’规定佣金上限,而是按照不同产品类型的特点进行了区分,说明政策是非常科学、人性化的,而且征求意见后,监管可能还会对量化基金、指增基金等做进一步细分。”上海一位分管投研的基金公司高管表示,“如果以2022年为基数,市场的平均股票交易佣金费率为2.5‱,那么《规定》实施后,被动股票型基金的佣金率上限将为2.5‱,主动管理型基金的佣金率上限将为5‱。”

也有业内人士表示,以2022年数据测算,公募基金股票交易佣金总额将由188.68亿元下降至126.36亿元,降幅为33.03%,每年为投资者节省62.32亿元的投资成本。

“此外,新规是动态的以市场平均股票交易佣金费率为标准来划分基金费率,这意味着如果市场整体的佣金费率持续下行,基金的佣金费率也还有进一步下降的空间。”上述基金公司高管表示。

创金合信基金首席经济学家魏凤春表示,降低公募基金证券交易佣金,有助于降低投资者交易成本,吸引更多中长期资金通过公募基金加大权益类资产配置,提高交易活跃度,也有利于推动公募基金行业形成良好的发展生态。

限分配

严禁交易佣金与基金销售挂钩

除了降低佣金费率,此次公募基金交易费用的改革,还剑指交易佣金分配与基金销售规模挂钩、基金公司通过承诺交易量及佣金和券商利益互换等佣金分配乱象。

今年2月,本报曾报道过ETF用交易量置换销售规模的潜规则:基金公司为了争取更多的销售渠道资源,往往通过向券商贡献交易量和交易佣金的方式置换ETF的销售规模。比如,某头部公募曾向券商渠道许诺,以20倍交易量为条件置换销售规模,即券商每帮助基金公司销售10亿元的ETF产品,基金公司将承诺把公司200亿的交易额放在该券商,以此为券商贡献交易佣金。如果市场不好、基金难卖,这一倍数可能会提到50倍以上。

与此同时,由于ETF和券商资源深度绑定,上述以交易量置换销售规模的潜规则在券商系公募中更为便利,不少券商系公募都向券商股东输送了大量的交易量、佣金分仓,以此换取资源支持,这也是头部ETF管理人大多都是券商系公募的重要原因。

此次公募基金交易费用改革,便强化了公募基金证券交易佣金分配行为的监管,而且对基金公司、证券公司两大主体均进行了明确要求:

对于基金公司,《规定》要求,基金管理人应当建立健全证券公司选择、协议签订、服务评价、交易佣金分配等管理制度,严禁将证券公司选择、交易单元租用、交易佣金分配等与基金销售规模、保有规模挂钩,严禁以任何形式向证券公司承诺基金证券交易量及佣金,或利用交易佣金与证券公司进行利益交换。

对于证券公司,《规定》要求,优化证券公司基金销售业务考核激励机制,要求证券公司建立机制,切实有效防范基金销售与证券交易、研究服务等业务的利益冲突,完善基金销售业务内部考核机制,严禁将基金证券交易量、交易佣金直接或间接作为销售部门、分支机构、基金销售人员的考核指标。

华夏基金表示,《规定》要求严禁将交易佣金分配等与基金销售规模和保有规模挂钩,严禁使用交易佣金进行外部专家咨询、金融终端等第三方转移支付,将会推动基金公司的投研业务回归本源,也有助于券商回归“研究支持+证券交易”的业务本质,进而为基金管理人提供更专业的服务,提升基金管理人的效率和综合水平。

“新规的表述非常严格,超出我们预期。这意味着基金佣金被戴上了双重‘紧箍咒’,一方面,交易佣金下调且指数基金以‘支付研究服务费用’为名支付销售费用的灰色通道被阻断;另一方面,通过交易量和交易佣金置换销售规模的行为也被禁止,可能会影响券商销售基金的动力。”上述基金公司高管表示。

此外,《规定》还下调了关联方分配比例,要求一家基金管理人通过一家证券公司进行证券交易的年交易佣金总额,不得超过其当年所有基金证券交易佣金总额的15%,推动佣金分配市场化。

多位业内人士向证券时报记者表示,这将对于控股基金的券商和券商系公募产生较大影响。“很多券商系公募给大股东的席位分仓都接近30%,现在直接降到15%,基金公司面临调降压力,券商大股东会受到较大的佣金分流冲击。” 一位基金公司的渠道人士表示。

留空间

券结基金或迎来大发展

值得注意的是,政策在收紧佣金分配的同时,却为券商结算基金留下了灵活空间。

《规定》明确,基金管理人参与证券交易的模式包括委托证券公司办理(以下简称券商交易模式)、向证券公司租用交易单元(以下简称租用交易单元模式)两种模式,其中,基金管理人管理的采用券商交易模式的基金,原则上不受“一家基金管理人通过一家证券公司进行证券交易的年交易佣金总额,不得超过其当年所有基金证券交易佣金总额的15%”限制。

在此之前,9月13日,证监会还发布优化公募基金管理人证券交易模式的方案。该方案着重提高券商结算模式的便利化水平、允许自主选择交易模式及加强交易行为监管。与此前相比,此次方案的差异体现在降低了券结模式成本,并允许2019年后新成立基金公司自主选择交易模式。

华夏基金认为,监管推行券结模式的出发点,在于完善以会员(券商)为中心的交易行为监管、监控和规避基金运作风险,但在实际运作中,由于交易链条延长、业务标准不统一等原因,券结模式较银行结算模式成本相对更高。随着交易环节风控完善及费率改革的推进,一方面,适时推出交易结算模式优化方案有利于提升券结模式服务能力、进一步降低基金管理人的运营成本;另一方面,券结模式能够突破佣金分仓30%限制,推动产品与券商渠道深度绑定。

“未来,券商结算基金可能会成为基金公司调节佣金的利器,也会成为基金公司发展券商代销业务,实现和券商渠道深度绑定的重要抓手,券商结算基金会迎来大发展。“一位基金公司的渠道人士表示。

他认为,对于基金公司,券结产品有利于深度绑定券商渠道,实现资源的有效投放、产品的长期保有、规模的持续增长,比如,基金公司可以通过调整交易结算模式,为部分适应券商客户需求却叫好不叫座的绩优迷你基金拓展券商渠道支持;对于券商,券结产品既可以获得公募基金的托管资源,也可以通过提升基金销量、做大保有规模来获取佣金收入,在券商财富转型背景下,通过同优质公募机构的深度合作来应对日益激烈的渠道竞争。

安信基金券商业务部总经理魏操也表示,券商结算模式,基金管理人可以结合券商的财富管理需求,进一步发展券商客户。券结模式的常态化应用,有利于行业打造更多的精品,进一步满足券商端客户长期投资的需求。

近年来,随着券商渠道影响力持续提升,券结基金大幅扩容。据Wind数据统计,截至2023年三季度末,实施券商结算模式的公募基金数量共计892只,涉及的基金总规模超6500亿元,相比2019年2月券商结算模式“试点转常规”时的产品规模增长了逾10倍。

下一篇 浦发银行,路在何方?